Версия 11.85

Возврат НДФЛ при получении статуса налогового резидента

В соответствии с Федеральным законом от 27.07.2010 № 229-ФЗ, с 2011 года возврат суммы налога налогоплательщику в связи с перерасчетом по итогу налогового периода в соответствии с приобретенным им статусом налогового резидента производится налоговым органом, в котором он был поставлен на учет по месту жительства (месту пребывания). Это положение может трактоваться по-разному.

В первом варианте такому налогоплательщику в месяце получения статуса налогового резидента излишне удержанный налог не возвращается, но в этом и последующих месяцах НДФЛ не удерживается, пока общая сумма налога, исчисленная по ставке 13 процентов, не превысит сумму налога, ранее удержанного по ставке 30 процентов. Если это не произойдет до окончания налогового периода, возврат НДФЛ производится налоговым органом.

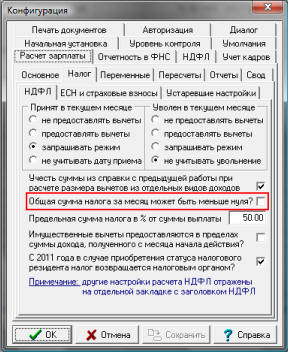

Для реализации этого варианта следует использовать настройку «Общая сумма налога за месяц может быть меньше нуля?» в Конфигурации на закладке Расчет зарплаты / Налог / НДФЛ:

Если этот флажок не установлен, возврат налога производится в сумме, не превышающей сумму налога, рассчитанного с дохода текущего месяца. В новой версии программы это правило распространяется на общую сумму налога по ставкам 13% и 30%, то есть, оно не препятствует переносу налога с одного вида оплаты на другой в связи с тем, что работник приобрел статус налогового резидента.

|

Пример протокола расчета, полученного с использованием этой настройки: Месяц Начислено Вычеты Учтены Код 45 Код 92 -------------------------------------------------------------- Январь 5017.00 400.00 400.00 0.00 1505.00 Февраль 5017.00 400.00 400.00 0.00 1505.00 Март 5017.00 400.00 400.00 0.00 1505.00 Апрель 2858.00 400.00 400.00 0.00 858.00 Май 5017.00 0.00 0.00 0.00 1505.00 Июнь 4957.00 0.00 0.00 0.00 1486.00 Июль 4957.00 0.00 0.00 0.00 1487.00 Август 4399.00 0.00 0.00 9851.00 -9851.00 -------------------------------------------------------------- Итого 37239.00 1600.00 1600.00 9851.00 0.00 С суммы 35639.00 следует удержать 4633.00 0.00 C учетом удержаного в предыдущих месяцах 9851.00 0.00 |

Министерство финансов в письме № 03-04-06/6-258 от 28.10.2010 настаивает на другой трактовке (второй вариант). В этом варианте налоговый агент вообще не должен возвращать сумму налога, начисленную за период, когда работник не имел статуса налогового резидента. Начиная с месяца, в котором работник приобрел статус налогового резидента, удерживается сумма налога, рассчитанная по ставке 13% с доходов, полученных за соответствующие месяцы.

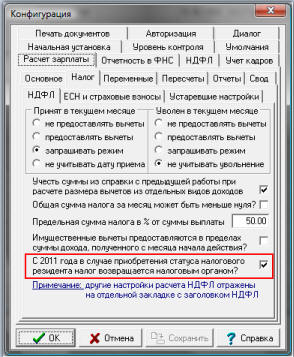

Для реализации этого варианта предусмотрена дополнительная настройка «С 2011 года в случае получения статуса налогового резидента налог возвращается налоговым органом» на закладке Расчет зарплаты / Налог / НДФЛ Конфигурации:

По умолчанию флажок установлен, что соответствует второму варианту. Для того чтобы в 2011 году продолжал действовать первый вариант, следует снять флажок.

Если флажок установлен, в 2011 году для работников, имеющих статус налогового резидента в текущем месяце, алгоритм работы программы выглядит следующим образом:

1) определяется последний месяц, в котором налог удерживался по ставке 30%. Таким месяцем считается последний из предыдущих месяцев, в котором сумма налога, удержанная с начала года по ставке 13%, равна нулю, а по ставке 30% – не равна нулю. Если для всех месяцев сумма налога, удержанная по ставке 30%, равна нулю, последующие этапы не выполняются;

2) подсчитывается сумма налога, удержанная по ставке 30% за месяцы, оговоренные пунктом 1;

3) подсчитывается налогооблагаемая сумма дохода за остальные месяцы;

4) сумма налога, подлежащая удержанию за год, подсчитывается как сумма налога, полученная на этапе 2, плюс сумма налога, рассчитанная по ставке 13% от налоговой базы, полученной на этапе 3.

|

Пример протокола расчета, полученного с использованием новой настройки: Месяц Начислено Вычеты Учтены Код 45 Код 92 -------------------------------------------------------------- Январь 5017.00 400.00 400.00 0.00 1505.00 Февраль 5017.00 400.00 400.00 0.00 1505.00 Март 5017.00 400.00 400.00 0.00 1505.00 Апрель 2858.00 400.00 400.00 0.00 858.00 Май 5017.00 0.00 0.00 0.00 1505.00 Июнь 4957.00 0.00 0.00 0.00 1486.00 Июль 4957.00 0.00 0.00 0.00 1487.00 Август 4399.00 0.00 0.00 10423.00 -9851.00 Сентябрь 4399.00 0.00 0.00 572.00 0.00 -------------------------------------------------------------- Итого 41638.00 1600.00 1600.00 10995.00 0.00 С суммы 40038.00 следует удержать 5205.00 0.00 -------------------------------------------------------------- Налог нерезидента за первые 7 месяцев 9851.00 Налог с суммы 8798.00 за другие месяцы 1144.00 Итого налог с учетом налога нерезидента 10995.00 Подлежит возврату налоговым органом 5790.00

Здесь следует обратить внимание на то, что сумма налога, удержанная в августе по ставке 13% (10423.00), состоит из суммы налога, перенесенной с вида оплаты 92 (9851.00), и суммы налога с дохода за август (572.00). Также следует обратить внимание, что сумма, подлежащая возврату налоговым органом (5790.00), остается постоянной до конца года, так как равна сумме налога, излишне удержанной за первые 7 месяцев. |