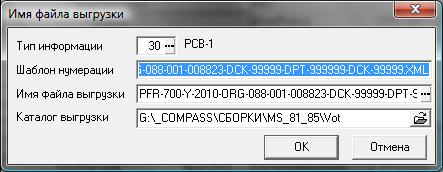

Шаблон для выгрузки Расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (Форма РСВ-1 ПФР). Утвержден приказом Минздравсоцразвития от 31 января 2011 г. N 54н. Шаблон для выгрузки документа РСВ-1_7.0_2011 расположен в группе Отчетность предприятия /Отчетность по страховым взносам/ Пенсионный фонд (РСВ-1)/2010 и 2011. Настройка производится по тем же правилам, которые применялись при выгрузке в 2010 г.

Шаблон для выгрузки

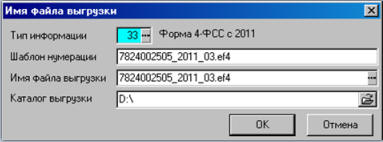

Расчета по начисленным и уплаченным страховым взносам на обязательное

социальное страхование на случай временной нетрудоспособности и в связи с

материнством и по обязательному социальному страхованию от несчастных

случаев на производстве и профессиональных заболеваний, а также по расходам

на выплату страхового обеспечения (Форма 4 ФСС).

Утвержден

Приказом ФCC от 21.03.2011 № 53.

Выгрузка электронного документа производится в формате версии 0,3.

Шаблоны для выгрузки документов

расположен в группе Отчетность предприятия /Отчетность по

страховым взносам/ ФСС (4ФСС)/2010 и 2011.

|

|

|

разработанные в соответствии с Приказом ФНС России от 25.02.2011 № ММВ-7-6/179@ шаблоны для выгрузки:

-

Баланс (КНД- 0710001) - шаблон БАЛАНС502;

-

Отчет о прибылях и убытках (КНД- 0710002) - шаблон ФОРМА2-52;